欢迎访问芜湖飞腾铜业有限公司官网!

2024年10月22日 18:17

简体中文 | English

首 页

关于我们

新闻中心

服务范围

产品库

销售网络

联系我们

新闻中心

news center

企业新闻

行业动态

新闻中心

当前位置 : 首页 > 新闻中心

全力做好铜板带箔进口替代工作 确保供应链产业链安全

铜板带箔,是我国国民经济制造业重要的基础原材料。目前,我国国防、军工领域已经做到了自给自足,但电子信息行业为主所需的部分中高端铜板带箔仍然依赖进口,有个别产品遭到禁运,这给我国供应链产业链安全带来诸多隐患,俄乌事件更为我们敲响了警钟。笔者认为:做好铜板带箔进口替代工作是完整、准确、全面贯彻新发展理念,确保产业链供应链安全,促进高质量发展的重要途径;也是中国铜加工产业向全球产业链、供应链、价值链高端不断攀升的必然选择。当前,面对需求收缩、供给冲击、预期转弱的三重压力,我们要抓住中国电子信息产业发展迅猛的难得机遇期,敢为会为,全力推动铜板带箔尽快实现进口替代。

中国铜板带箔产业基本情况

铜板带箔产量占全球一半以上

1

2

中国有色金属加工工业协会统计显示,2021年,中国铜板带箔总产量为320万吨,占全球铜板带箔产量的60%左右,居世界第一。其中,板材产量30万吨;带材228万吨,同比增长15.7%;箔材62万吨,同比增长31.9%。2021年增速创近年来的新高。铜带材、箔材产量五年年均分别增长达7.2%、18.8%。

细分品种中,2021年,黄铜带产量91万吨,同比增长13.8%;紫铜带产量81万吨,同比增长17.4%;锡(磷)青铜带产量26万吨,同比增长18.2%;白铜带产量4.5万吨,同比增长12.5%;高铜合金带(铜含量96%~99.3%)24万吨,同比增长20.0%。电子电路铜箔35.4万吨,同比增长7.3%;锂电铜箔25.5万吨,同比增长82.1%;压延铜箔1.1万吨,同比增长37.5%。

值得一提的是,近年来,电解铜箔产能增幅很快,自2016年以来连续两位数增长,2021年国内立项、签约的电解铜箔新项目总量达到112万吨。近两年来,铜板带企业新建产能以大企业和高端板带为主,在建产能预计40万~50万吨,占铜板带产量约20%。

产品质量总体达到国际先进水平,个别高端产品仍存差距

我国铜板带箔,已经建立了完整的标准体系,主要标准总体上达到国际先进水平。其产品质量除满足电子通讯、家用电器、新能源等主要市场需求外,也能满足国防军工的需求。这在一定程度上表明,我国铜板带箔产品质量总体上是能达到进口产品质量要求的,个别特色或高端产品质量仍存在差距。

铜板带方面,当前我国第一代、第二代铜及铜合金板带材中,高导电(热)纯铜系列产品、黄铜、青铜、普通白铜、C192、C194制备技术成熟;第三代铜合金板带材中,中强度合金产品(CuCrZr、C7025)制备技术趋于成熟,蚀刻引线框架带材批量销售;第四代铜合金板带材中,双60合金(MSP1,KLF170)在国内供应紧张,高品质C7025和C7035比较紧缺,高性能铜铬锆、铜钛合金板带、半蚀刻引线框架带材处于小批量试用阶段;第五代铜合金带材中,我国正在率先研发双70、双65合金;其他新型合金类中,我国CFA(CuFe)合金制备技术领先。令人欣喜的是,企业更加重视研发应用,自主研发投入持续提高,研发品种更贴近市场需求;更加重视装备国产化,近几年,热轧、粗轧、自动清洗线等基本使用国产设备,其他装备进口替代也在不断推进;更加重视数字化和智能化应用,以博威、金田为引领,加快进行数字化改造。

电解铜箔方面,我国锂电铜箔已经达到国际先进水平,电子电路铜箔存在一定差距。近年来,锂电铜箔技术发展较快,满足了我国新能源领域对产品质量的要求,4.5μm铜箔已经批量应用;电子电路铜箔中,低轮廓铜箔产品质量还存在明显差距,近年来,经过技术攻关,其品种开发、批量生产及应用取得了一定的成果。

压延铜箔具备了进口替代条件。压延铜箔体量不大,目前,国内产品种类、性能和质量已经和国际先进水平非常接近,只在性能一致性和稳定性方面有少量差距,具备了进口替代条件。表面处理中,黑化处理、低轮廓度表面处理技术已经过关,能够向多家下游企业批量供货。

产业竞争力强

产品质量满足用户要求,成本具有相对优势。近年来,我国铜板带箔行业涌现了宁波兴业、楚江新材、金田铜业、博威合金、中铝洛铜、华中铜、铜陵金威、建滔铜箔、灵宝华鑫、铜冠铜箔、南亚铜箔、中色奥博特等一批国内外知名企业,其产品不仅品种规格齐全,质量能够满足用户需求,而且性价比相对于国外知名企业来说有明显优势,在个别领域,甚至开始大量出口。

铜板带箔行业生态变好,行业自律日趋提升,企业间交流合作日趋加深。产能合作进一步加强,减少了重复建设现象,企业间利用富余产能互供铸锭和带坯。中国铜板带产业二十家企业领导人峰会已召开四届,高峰论坛召开后,企业家之间更加频繁地走动,进行深刻交流和互相学习,使行业细分问题协商探讨的渠道更为通畅,极大地推动了行业各方面的进步,营造了良好的合作和竞争氛围。

管理水平持续提升。首先,国有控股企业管理机制更加务实,企业家素质大幅度提升,中铝洛铜、华中铜、铜陵金威、春雷、江铜铜板带、广州铜材厂等国有企业均实现满产和盈利。其次,规模化、精细化、差异化管理水平大幅提升,楚江新材以“3个100%”为经营理念,规模化优势逐渐显现;宁波兴业中高端牌号最多,职业经理人制度执行得最好;博威合金是铜板带高端生产的典范;宁波金田产业链最完备,综合管理能力强;众源新材是紫铜带生产的“领军”企业;鑫科、紫金的锡磷青铜带和力博的无氧铜带产品质量达到国际水平。

铜板带箔产业集中度提高,兼并重组加快。当前,我国绝大部分铜板带箔企业发展处于上升势头,龙头及大型企业产量均逐年增加,近两年产量增量远大于排序靠后的企业。铜带材前4家、前8家企业市场占有率分别提升至32.2%、45.5%,产业集中度提升至低集中寡占型。铜箔材中,具备资金实力的龙头企业、上市公司新建产能和兼并重组步伐更快。

传统消费领域稳中有增,新兴消费增幅很大

铜板带箔广泛应用于电子通讯(包括电子计算机、手机、集成电路、接插件、电源和信号传输、电子电路板、电磁屏蔽、散热、弹性元件等)、家用电器、交通运输、储能、电力、导热、服辅装饰等领域。2021年,电力、交通运输等行业稳中有增;家电行业内需疲软,外销出口增速创十年新高;电子信息制造业增加值增速15.7%,创十年新高;新能源汽车产量同比增长169.2%;锂离子电池产量同比增长106%,其中,消费、动力、储能型锂电产量分别同比增长18%、165%、146%;光伏电池产量同比增长42.1%。下游新兴产业和高科技产业需求的增长带动了铜带箔产量的迅猛增长。

中国铜板带箔进口研究分析

1

2

铜板带箔进口基本情况

进出口数量

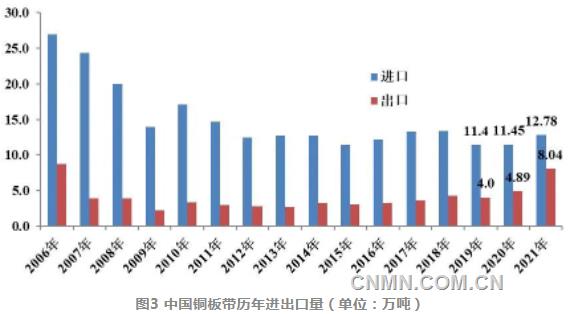

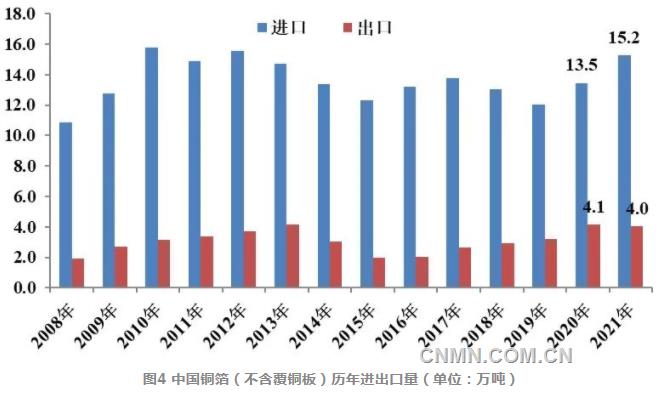

我国铜板带箔长期以来一直为净进口。近年来,随着生产技术水平不断提高,铜板带净进口量逐年减少;由于市场需求的不断扩大,铜箔进口量有所增加。2008年,我国铜板带材进口20.01万吨,出口3.86万吨,净进口16.14万吨;铜箔材(不含覆铜板)进口10.86万吨,出口1.93万吨,净进口8.93万吨。2021年,铜板带材进口12.78万吨,出口8.04万吨,净进口4.94万吨,比2008年减少69.4%;箔材(不含覆铜板)进口15.2万吨,出口4.0万吨,净进口11.2万吨,比2008年增长25.4%。

进口产品结构

在我国2021年进口的铜板带箔产品中,无衬背精炼铜箔进口13.2万吨,黄铜带进口3.78万吨,其他铜合金带进口2.51万吨,紫铜带进口2.21万吨,白铜

板带进口1.40万吨,锡青铜带进口1.29万吨,其他无衬背铜合金箔进口0.99万吨,无氧铜带进口0.95万吨,其他产品在6000吨以下。初步分析认为,我国黄铜带、紫铜带、锡青铜带、无氧铜带生产水平已与国际先进水平无明显差别,国内能实现进口替代;无衬背精炼铜箔(主要为电子电路铜箔、压延紫铜箔)、其他铜合金带(主要为高铜合金带)、白铜板带、其他无衬背铜合金箔(主要为压延铜合金箔)的高端产品还存在差距,普通产品、中端产品已没有差距,可以实现进口替代。

1

2

进口主要来源国和地区

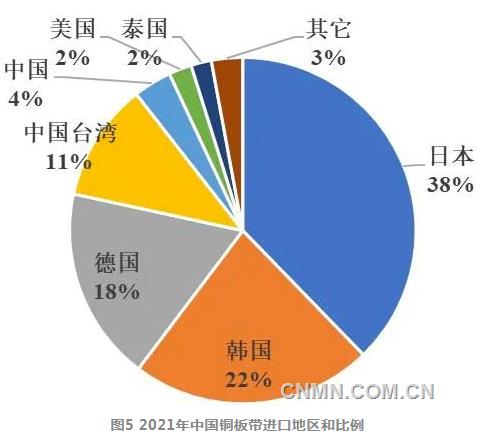

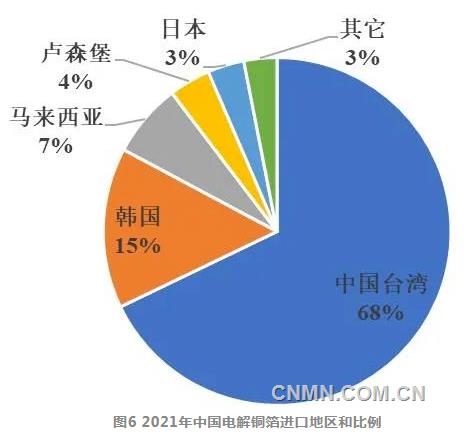

2021年,中国大陆铜板带进口主要来自于日本(占比38%)、韩国(占比22%)、德国(占比18%)、中国台湾(占比11%)等;铜箔进口主要来自于中国台湾(占比68%)、韩国(占比15%)、马来西亚(占比7%)、卢森堡(占比4%)、日本(占比3%)等。

推动中国铜板带箔进口替代的有利因素

产业政策支持

在国家发改委《产业结构调整指导目录》中,超大规模集成电路铜镍硅和铜铬锆引线框架材料,抗压强度不低于500MPa、导电率不低于80%IACS的铜合金精密带材,耐腐蚀热交换器用铜合金材料,新能源、半导体照明、电子领域用连续性金属卷材、高性能铜箔材料均被列入国家鼓励类产品;新材料技术也是国家政策重点支持的八大高新技术领域之一;国家其他相关规划也对铜板带箔相关材料做了重点关注。

进口替代条件已基本成熟

目前,随着产业基础逐渐积累,我们具备了进口替代的志气和底气。首先,中国铜板带产业和铜箔产业分别在近40年和近10年内得到了快速发展,产业规模、人员储备、生产技术足以推动我们再次迈上新台阶;其次,我国铜板带箔装备水平总体来看位于全球领先,且很多装备建成时间相对较短,后发优势明显;再其次,从固定资产投资成本和劳动生产率、生产要素、人力资源等经营成本看,我国铜板带箔产业的相对成本优势还在。

下游市场大,应用前景广泛

我国铜加工产业链上下游结合更加紧密,下游具有全球最大的铜板带箔材应用市场,丰富的场景提供了更多的试用、替代和改进空间。同时,国外技术封锁和禁运也加大了进口替代的动力和决心。

对于进口替代,我们虽然做了大量工作,但事情不可能一蹴而就。我们是后进者,主要生产工艺和高端装备靠引进学习,与世界先进水平相比积累的时间太短;同时,铜板带行业利润率低,影响了企业投入资金进行研发,锂电铜箔供不应求,导致资本和技术研发人员一窝蜂地涌入锂电铜箔产业中,无暇顾及电子电路铜箔的研发,对其相对投入不足。我们相信,只要我们敢为、会为,我们完全有条件、有能力克服现实问题,实现后来居上,使我国铜板带箔达到世界先进水平,逐步替代进口。

实现中国铜板带箔进口替代的建议

完整、准确、全面贯彻新发展理念

要以习近平新时代中国特色社会主义思想为指导,矢志自主创新,实现科技自立自强;着眼进口替代,强弱项补短板;践行“两山”理论,推动绿色低碳发展;牢记国之大者,坚持立足国内,加快构建“双循环”新发展格局。

坚持升级改造,坚持自立自强

我们要围绕智能化方向和绿色低碳化方向,坚持升级改造,坚持向铜加工制品方向延伸不动摇。

要坚持自主创新,政产学研用协同,尤其与产业链下游客户的需求紧密结合,加大技术研发力度,在落后的第四代合金研发上尽快突破,在第五代合金(双70、双65合金)研发上加大资金和技术投入,实现弯道超车。

坚持内需为主,实现进口替代

铜加工行业要聚焦供给高端化,坚持以内需为主。希望政府部门高度重视,调整产业政策,对进口替代产品出台针对性的鼓励、资金支持等措施。各企业要根据实际,有针对性地提出替代进口方案,制定时间表和实施路径,争取用2—3年时间,实现主要产品进口替代,主要产品达到进出口平衡,完全满足国内内需,确保供应链、产业链安全。

坚持专精特新发展,打造行业命运共同体

各企业要做好企业定位,聚焦主业,坚守主业,做好自己的事情,做出特色,打造核心竞争力,有所为有所不为。企业间要多交流多合作,产业链可相互衔接利用,形成高端铜带箔材料上下游协同创新发展机制,良性合作共同提高,打造产业链命运共同体。

坚持稳中求进,控风险、控产能、慎投资

各企业要坚持稳字当头,稳中求进。进口替代是一段时期的目标,要统筹方方面面的工作,当前尤其要注意控风险、控产能、慎投资。

企业要战略清晰,不要盲目扩张,要注重行业整合,加强产能合作和并购重组。目前,能耗指标控制较严格,也正是兼并重组的好时机。铜箔产业扩张很快,但要密切注意市场需求。

要注意防范铜价高企和波动给企业带来的经营风险;高标准、严要求地处理好铜加工产业发展与“双碳”战略目标、生态环境的关系;注意企业家道德风险、企业传承风险;严控安全生产与新冠肺炎疫情防控风险;控制金融风险等

地址: 安徽芜湖市鸠江区九华北路338号(三塘工业园)

电话: 86-0553-5816708 5816855

传真: 86-0553-5816707

邮箱: wuhuft@sina.com

关于我们

新闻中心

服务范围

产品库

销售网络

联系我们

© 2016 芜湖飞腾铜业有限公司 版权所有 |

皖ICP备16022482号-1

网站地图

订阅电子刊

联系我们

法律声明

技术支持:

朗道设计